Zbiegi tytułów ubezpieczeń emerytalnego i rentowych. Co nowego od 1 stycznia 2016 r.

7 stycznia 2016

Zbiegi tytułów do ubezpieczenia emerytalnego i ubezpieczeń rentowych – zmiany od 1 stycznia 2016 r.

Wykonujesz umowę zlecenia albo umowę o pracę nakładczą i masz jeszcze inne źródła dochodu? Od 1 stycznia 2016 r. obowiązują nowe zasady ustalania obowiązku ubezpieczeń społecznych. Sprawdź, co się zmieniło w Twoim przypadku.

Osoba, która Cię zatrudnia, może się do nas zwrócić, jeśli chce sprawdzić, czy powinna opłacać za Ciebie składki.

Kto jest zleceniobiorcą

Jesteś zleceniobiorcą, jeśli wykonujesz:

- umowę zlecenia,

- umowę agencyjną,

- umowę o świadczenie usług.

Ważne!

Wszystkie omówione w artykule przypadki dotyczą takich umów zlecenia, których nie zawarłeś ze swoim pracodawcą, z którym pozostajesz w stosunku pracy, ani w ramach tych umów nie wykonujesz pracy na jego rzecz.

Ilekroć w dalszych wyjaśnieniach będziemy posługiwali się określeniem „przychód”, mamy na myśli przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych, który stanowiłby podstawę wymiaru składek, gdyby umowa rodziła obowiązek ubezpieczeń społecznych.

Kiedy następuje zbieg tytułów do ubezpieczeń

I. Jesteś zleceniobiorcą albo współpracujesz ze zleceniobiorcą i jednocześnie:

- wykonujesz kolejną lub kolejne umowy zlecenia,

- współpracujesz ze zleceniobiorcą,

- jesteś duchownym,

- jesteś posłem lub senatorem,

- wykonujesz pracę nakładczą,

- współpracujesz z osobą, która prowadzi pozarolniczą działalność.

II. Wykonujesz więcej niż jedną umowę zlecenia i jednocześnie:

- wykonujesz umowę o pracę,

- jesteś członkiem rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych,

- jesteś funkcjonariuszem Służby Celnej

- pobierasz świadczenie szkoleniowe, świadczenie socjalne lub zasiłek socjalny,

- pobierasz wynagrodzenie przysługujące w okresie korzystania ze świadczenia górniczego, lub w okresie korzystania ze stypendium na przekwalifikowanie.

III. Jesteś zleceniobiorcą i masz prawo do emerytury lub renty.

IV. Jesteś zleceniobiorcą lub współpracujesz ze zleceniobiorcą i jednocześnie prowadzisz pozarolniczą działalność,

V. Jesteś zleceniobiorcą i jednocześnie jesteś członkiem rady nadzorczej.

VI. Wykonujesz umowę o pracę nakładczą i jednocześnie prowadzisz pozarolniczą działalność,

VII. Wykonujesz umowę o pracę nakładczą i umowę zlecenia oraz prowadzisz pozarolniczą działalność. dla której minimalną podstawę wymiaru składek stanowi dla Ciebie 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Zbieg wykonywania umowy zlecenia lub współpracy ze zleceniobiorcą z prowadzeniem pozarolniczej działalności*

I.Jesteś zleceniobiorcą albo współpracujesz ze zleceniobiorcą i jednocześnie:

- wykonujesz kolejną lub kolejne umowy zlecenia,

- współpracujesz ze zleceniobiorcą,

- jesteś duchownym,

- jesteś posłem lub senatorem,

- wykonujesz pracę nakładczą,

- współpracujesz z osobą, która prowadzi pozarolniczą działalność.

To, z którego tytułu jesteś obowiązkowo ubezpieczony, zależy od wysokości podstawy wymiaru składek .

Jeśli Twoja podstawa wymiaru składek na ubezpieczenia społeczne z tytułu umowy zlecenia jest niższa od minimalnego wynagrodzenia , ubezpieczenia te są obowiązkowe zarówno z tytułu tej umowy, jak i innych tytułów. Twoi płatnicy składek sumują wtedy podstawy wymiaru składek z różnych tytułów. Gdy suma ta osiągnie albo przekroczy kwotę minimalnego wynagrodzenia, nie dodają już podstaw wymiaru składek z kolejnych tytułów.

Gdy Twoja podstawa wymiaru składek na ubezpieczenia społeczne z tytułu umowy zlecenia jest równa minimalnemu wynagrodzeniu lub wyższa od niego, to ubezpieczenia społeczne są dla Ciebie obowiązkowe tylko z tej umowy.

W jaki sposób ustalamy, z których tytułów podlegasz obowiązkowo ubezpieczeniom społecznym

1. Dla każdego miesiąca płatnik odrębnie ustala łączną podstawę wymiaru składek i rozstrzyga z którego tytułu ubezpieczenia społeczne są dla Ciebie obowiązkowe.

2. Gdy sumuje podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, nie uwzględnia podstawy za miesiąc, w którym nie byłeś objęty ubezpieczeniami społecznymi z danego tytułu przez ani jeden dzień – w takim miesiącu nie zachodzi zbieg ubezpieczenia emerytalnego i ubezpieczeń rentowych z tym tytułem.

Przykład

Pan Jan wykonuje jednocześnie trzy umowy zlecenia u trzech różnych płatników. Po 500 zł wynagrodzenia z każdej umowy otrzymuje w następnym miesiącu za miesiąc poprzedni. Jedna z umów została rozwiązana 31.03.2018 r. W kwietniu 2018 r. sumowane będą podstawy wymiaru składek tylko z dwóch pozostałych umów.

3. Twój płatnik składek sumuje podstawy wymiaru składek tylko po to, aby ustalić obowiązek ubezpieczeń społecznych. Dopiero po stwierdzeniu obowiązku ubezpieczeń społecznych płatnik ustala w danym miesiącu faktyczną podstawę wymiaru składek, od której oblicza składki na te ubezpieczenia.

4. Możesz zmienić tytuł, z którego odprowadzane będą składki na Twoje obowiązkowe ubezpieczenia emerytalne i rentowe. Jednak aby Twój wybór był skuteczny podstawa wymiaru składek na ubezpieczenia społeczne z wybieranego tytułu musi być równa kwocie minimalnego wynagrodzenia lub od niej wyższa.

Przykład

Pan Tomasz zawarł trzy kolejne umowy zlecenia i wykonuje je równocześnie. Nie może "skutecznie" dokonać wyboru dwóch z nich jako tytułu do obowiązkowych ubezpieczeń, jeśli łączna podstawa wymiaru składek z tytułu tych dwóch umów nie osiąga minimalnego wynagrodzenia.

5. Jeżeli zostałeś objęty obowiązkowo ubezpieczeniami społecznymi, a masz jeszcze inne tytuły do ubezpieczeń, to możesz zostać objęty dobrowolnie ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tych tytułów (wszystkich lub wybranych) – na swój wniosek.

6. Jeśli w jakimś miesiącu byłeś niezdolny do pracy i przez to uzyskałeś niższy przychód albo nie uzyskałeś go wcale, to płatnik składek (gdy sumuje podstawy wymiaru) uwzględnia:

a) jeśli jesteś zleceniobiorcą i Twoje wynagrodzenie zostało określone kwotowo – kwotę określoną w umowie zlecenia

Ważne!

Zasada ta nie ma zastosowania, jeśli Twoje wynagrodzenie w umowie zostało określone w kwotowej stawce godzinowej, akordowej albo prowizyjnie.

b) jeśli jesteś osobą duchowną – kwotę minimalnego wynagrodzenia;

c) jeśli współpracujesz z osobą, która prowadzi pozarolniczą działalność – kwotę najniższej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe obowiązującą te osoby, czyli 60% prognozowanego przeciętnego wynagrodzenia miesięcznego;

d) jeśli współpracujesz ze zleceniobiorcą – kwotę minimalnego wynagrodzenia;

e) jeśli prowadzisz pozarolniczą działalność gospodarczą – kwotę 30% minimalnego wynagrodzenia.

Niezdolności do pracy musi być związana z korzystaniem z zasiłku z ubezpieczenia społecznego

Przykład

Pan Jerzy pracował na podstawie dwóch umów zlecenia:

- jedną zawarł z płatnikiem A na okres od 1 marca 2017 r. do 31 grudnia 2017 r., za pracę otrzymywał co miesiąc 2000 zł;

- drugą zawarł z płatnikiem B na okres od 6 marca 2017 r. do 30 czerwca 2017 r., jednorazowe wynagrodzenie za pracę w wysokości 3 200 zł otrzymał 10 lipca 2017 r.

W kwietniu 2017 r. pan Jerzy dostał zasiłek chorobowy za okres od 1 do 14 kwietnia. W związku z tym podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu umowy zawartej z płatnikiem A wyniosła 1 000 zł. Ponieważ jednak pan Jerzy miał w umowie zlecenia określoną stałą odpłatność kwotową 2000 zł, to tylko z tytułu tej umowy został objęty obowiązkowymi ubezpieczeniami społecznymi – zarówno w kwietniu, jak i w pozostałych miesiącach.

7. Jeśli:

- Twój przychód z tytułu wykonywania pracy na podstawie umowy zlecenia jest w całości należny za okres sprzed 1 stycznia 2016 r.,

- w tamtym okresie byłeś objęty obowiązkowo tylko ubezpieczeniem zdrowotnym;

- umowa trwa nadal,

to płatnik nie sumuje tego przychodu, gdy ustala, czy musi odprowadzać składki na Twoje ubezpieczenia społeczne.

Przykład

Przez pewien czas pani Joanna pracowała na podstawie trzech umów zlecenia:

- zawartej z płatnikiem A na czas nieokreślony, pracę wykonuje od 6 listopada 2015 r.,

- zawartej z płatnikiem B na czas nieokreślony, pracę wykonuje od 10 stycznia 2016 r.,

- zawartej z płatnikiem C, pracę wykonywała od 20 stycznia 2016 r. do 26 lutego 2017 r., kiedy to umowa została rozwiązana.

Z tytułu umowy zawartej z płatnikiem A:

- pani Joanna otrzymała wynagrodzenie za grudzień 2015 r. w wysokości 3 400 zł w styczniu 2016 r. Wynagrodzenie za styczeń 2016 r. w wysokości 2 800 – w lutym 2016 r., za luty – 3 100 zł w marcu 2016 r. Za kolejne miesiące pani Joanna otrzymywała wynagrodzenia za dany miesiąc w następnym miesiącu, a przychód za każdym razem był wyższy niż minimalne wynagrodzenie;

- do 31 grudnia 2015 r. pani Joanna była objęta tylko ubezpieczeniem zdrowotnym (pozostawała wtedy w stosunku pracy w pełnym wymiarze czasu pracy).

Z tytułu umowy zawartej z płatnikiem B pani Joanna w styczniu 2016 r. osiągnęła przychód w wysokości 600 zł, a w kolejnych miesiącach po 2 000 zł.

Z tytułu umowy zawartej z płatnikiem C pani Joanna w styczniu 2016 r. osiągnęła przychód w wysokości 600 zł, a w lutym w wysokości 2 800 zł.

Przychodu, który pani Joanna otrzymała w styczniu 2016 r. z tytułu umowy zlecenia zawartej z płatnikiem A, płatnik nie uwzględnił przy ustalaniu łącznej podstawy wymiaru składek na ubezpieczenia społeczne. Tym samym w styczniu 2016 r. płatnik zsumował kwoty: 0 zł (z tytułu umowy zawartej z płatnikiem A), 600 zł (z tytułu umowy zawartej z płatnikiem B) i 600 zł (z tytułu umowy zawartej z płatnikiem C).

Pani Joanna w styczniu 2016 r. była objęta obowiązkowymi ubezpieczeniami społecznymi z tytułu trzech umów (łączna podstawa wymiaru składek nie osiągnęła minimalnego wynagrodzenia).

W kolejnych miesiącach obowiązkowo była objęta ubezpieczeniami społecznymi tylko z tytułu umowy zlecenia zawartej z płatnikiem A (podstawa wymiaru składek osiągała minimalne wynagrodzenie). W konsekwencji ubezpieczenia społeczne z tytułu umowy zawarte z płatnikami B i C w kolejnych miesiącach nie były dla pani Joanny obowiązkowe.

Płatnik A powinien był od przychodu osiągniętego przez Panią Joannę w styczniu 2016 r. za okres sprzed 1 stycznia 2016 r. (3 400 zł) rozliczyć składkę na ubezpieczenie zdrowotne w imiennym raporcie miesięcznym ZUS RZA z kodem tytułu ubezpieczenia rozpoczynającym się cyframi 30 00. Ponadto powinien był złożyć raport ZUS RCA z kodem tytułu ubezpieczenia rozpoczynającym się cyframi 04 11 "zerowy" (Pani Joanna nie uzyskała innego przychodu w tym miesiącu).

W takim przypadku płatnik za miesiąc, w którym przychód taki uzyskałeś, przekazuje dwa imienne raporty miesięczne:

- ZUS RZA z kodem rozpoczynającym się cyframi 30 00, w którym rozlicza należną składką na ubezpieczenie zdrowotne od przychodu za okres sprzed 1 stycznia 2016 r., który stanowi podstawę wymiaru składki na to ubezpieczenie,

- ZUS RCA z kodem rozpoczynającym się cyframi 04 11 - "zerowy", albo z rozliczeniem składek, jeśli w tym miesiącu uzyskałeś także przychód za okres od 1 stycznia 2016 r.

8. Jeśli:

- Twój przychód był wypłacony lub postawiony do dyspozycji od 1 stycznia 2016 r.,

- jest należny za okres sprzed tej daty,

- byłeś w tym okresie objęty ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tego tytułu,

- umowa trwa nadal,

to płatnik uwzględnia ten przychód, gdy ustala, czy musi odprowadzać składki na Twoje ubezpieczenia społeczne.

Przykład

Przez pewien czas pan Krzysztof pracował na podstawie 3 umów zlecenia:

- zawartej z płatnikiem A na czas nieokreślony, pracę wykonuje od 6 listopada 2015 r.,

- zawartej z płatnikiem B na czas nieokreślony, pracę wykonuje od 10 stycznia 2016 r.,

- zawartej z płatnikiem C, pracę wykonywał od 20 stycznia 2016 r. do 9 lutego 2016 r., kiedy to umowa została rozwiązana

Z tytułu umowy zawartej z płatnikiem A:

- pan Krzysztof otrzymał wynagrodzenie za grudzień 2015 r. w wysokości 3 400 zł w styczniu 2016 r. Wynagrodzenie za styczeń 2016 r. w wysokości 2 800 zł – w lutym 2016 r., a za luty – 3 100 zł w marcu 2016 r. Przez kolejne miesiące pan Krzysztof otrzymywał wynagrodzenie za dany miesiąc w następnym miesiącu, a przychód za każdym razem był wyższy niż minimalne wynagrodzenie;

- do 31 grudnia 2015 r. pan Krzysztof był objęty obowiązkowo ubezpieczeniami społecznymi z tytułu tej umowy.

Z tytułu umowy zawartej z płatnikiem B pan Krzysztof w styczniu 2016 r. osiągnął przychód w wysokości 600 zł, a w kolejnych miesiącach po 2 000 zł.

Z tytułu umowy zawartej z płatnikiem C pan Krzysztof w styczniu 2016 r. osiągnął przychód w wysokości 600 zł, a w lutym – 2 800 zł.

Przychód, który pan Krzysztof osiągnął w styczniu 2016 r. z tytułu umowy zlecenia zawartej z płatnikiem A (wynagrodzenie należne za grudzień 2015 r.), płatnik uwzględnił przy ustalaniu łącznej podstawy wymiaru składek (pan Krzysztof przed 1 stycznia 2016 r. był objęty obowiązkowo ubezpieczeniem społecznym). Tym samym w styczniu 2016 r. do sumowania płatnik przyjął kwoty: 3 400 zł (z tytułu umowy zawartej z płatnikiem A), 600 zł (z tytułu umowy zawartej z płatnikiem B) i 600 zł (z tytułu umowy zawartej z płatnikiem C).

W styczniu 2016 r. pan Krzysztof obowiązkowo był objęty ubezpieczeniami społecznymi jedynie z tytułu umowa zawartej z płatnikiem A. Podobnie w kolejnych miesiącach.

9 . Każdy z Twoich zleceniodawców musi zgłosić Cię do obowiązkowych ubezpieczeń społecznych – chyba że przedłożysz mu dokumenty, które uzasadnią, że nie ma on tego obowiązku.

Ważne!

Zleceniobiorca powinien zgłosić Cię do ubezpieczeń społecznych także wtedy, gdy jako zleceniobiorca przed 1 stycznia 2016 r. byłeś objęty wyłącznie ubezpieczeniem zdrowotnym, a umowa zlecenia trwa po tej dacie .

Przepisy nie precyzują rodzaju dokumentów, które możesz przedłożyć płatnikowi. Ważne, żeby wynikały z nich wszystkie okoliczności niezbędne do ustalenia obowiązku ubezpieczeń społecznych w danym przypadku i żeby można było na ich podstawie stwierdzić, że zleceniodawca nie musi opłacać za Ciebie składek.

Ważne! W przypadku, gdy informacje w przedłożonych przez Ciebie dokumentach okażą się niezgodne ze stanem faktycznym, przez co dokumenty ubezpieczeniowe złożone przez płatnika są nieprawidłowe, płatnik będzie zobowiązany do złożenia odpowiednich korekt tych dokumentów na zasadach ogólnych.

Przykład

Zleceniodawca w związku z Twoim oświadczeniem, że z tytułu wcześniej zawartej umowy zlecenia z innym zleceniodawcą otrzymujesz wynagrodzenie w stałej miesięcznej wysokości 2100 zł, zgłosił Cię wyłącznie do ubezpieczenia zdrowotnego. Potem jednak okazało się, że w którymś miesiącu lub miesiącach Twój przychód, który stanowi podstawę wymiaru składek był mniejszy od minimalnego wynagrodzenia (ale nie z powodu zasiłku). Płatnik ma obowiązek złożyć prawidłowe dokumenty ubezpieczeniowe za ten miesiąc lub miesiące.

Zobacz więcej przykładów sytuacji, w których u zleceniobiorcy występuje zbieg tytułów do ubezpieczeń.

Przykład 1

Pan Adam wykonuje od 1 grudnia 2017 r. pracę na podstawie umowy zlecenia zawartej z płatnikiem A. Następnie pan Adam zawarł umowę zlecenia z płatnikiem B. W umowie określili 8 grudnia 2017 r. jako dzień rozpoczęcia wykonywania pracy.

Przychód, jaki pan Adam uzyskał w kwietniu 2018 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 2100 zł,

- z tytułu umowy zawartej z płatnikiem B – 3000 zł.

Dla pana Adama w kwietniu 2018 r. obowiązkowe są ubezpieczenia społeczne z tytułu umowy zawartej z płatnikiem A. Ponieważ podstawa wymiaru składek z tytułu tej umowy osiągnęła minimalne wynagrodzenie, z tytułu umowy zawartej z płatnikiem B nie jest objęty obowiązkowymi ubezpieczeniami społecznymi.

Przykład 2

Pani Anna wykonuje pracę na podstawie umowy zlecenia zawartej z płatnikiem A. Pracę rozpoczęła 1 kwietnia 2018 r. Następnie pani Anna zawarła umowę zlecenia z płatnikiem B. Zaczęła ją wykonywać 10 kwietnia 2018 r.

Jej przychód w kwietniu 2018 r. wyniósł:

- z tytułu umowy zawartej z płatnikiem A –1 200 zł,

- z tytułu umowy zawartej z płatnikiem B – 600 zł.

W kwietniu dla pani Anny obowiązkowe były ubezpieczenia społeczne z tytułu obu umów (u płatnika A od 1 do 30 kwietnia, a u płatnika B od 10 do 30 kwietnia).

Przykład 3

Pan Bogdan wykonuje pracę na podstawie umowy zlecenia zawartej z płatnikiem A. Pracę rozpoczął 1 kwietnia 2018 r. Następnie zawarł umowę zlecenia z płatnikiem B. Pracę rozpoczął 6 kwietnia 2018 r.

Jego przychód w kwietniu 2018 r. wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 1 200 zł,

- z tytułu umowy zawartej z płatnikiem B – 2 400 zł.

W kwietniu dla pana Bogdana obowiązkowe były ubezpieczenia społeczne z obu tytułów (u płatnika A od 1 do 30 kwietnia, a u płatnika B od 6 do 30 kwietnia).

Przykład 4

Pani Beata wykonuje pracę na podstawie umowy zlecenia zawartej z płatnikiem A. Pracę wykonuje od 4 kwietnia 2018 r. Następnie zawarła umowę zlecenia z płatnikiem B i pracę wykonuje od 10 kwietnia 2018 r., a także umowę zlecenia z płatnikiem C i pracę wykonuje od 23 kwietnia 2018 r.

W kwietniu 2018 r. pani Beata uzyskała przychód:

- z tytułu umowy zawartej z płatnikiem A – 1 000 zł,

- z tytułu umowy zawartej z płatnikiem B – 400 zł,

- z tytułu umowy zawartej z płatnikiem C – 2 400 zł.

Dla Pani Beaty w kwietniu 2018 r. obowiązkowe były ubezpieczenia społeczne z tytułu wszystkich trzech umów zlecenia (u płatnika A od 4 do 30 kwietnia, u płatnika B od 10 do 30 kwietnia, a u płatnika C od 23 do 30 kwietnia).

Łączna podstawa wymiaru składek z umów zawartych z płatnikami A i B nie osiągnęła minimalnego wynagrodzenia, dlatego obowiązkowe są także ubezpieczenia społeczne z tytułu umowy zawartej z płatnikiem C.

Przykład 5

Pan Czesław wykonuje pracę na podstawie umowy zlecenia zawartej z płatnikiem A. Pracę rozpoczął 4 kwietnia 2018 r. Następnie zawarł umowę zlecenia z płatnikiem B – pracę wykonuje od 10 kwietnia 2018 r., a także umowę zlecenia z płatnikiem C – pracę wykonuje od 23 kwietnia 2018.

W kwietniu 2018 r. pan Czesław uzyskał przychód:

- z tytułu umowy zawartej z płatnikiem A – 1 000 zł,

- z tytułu umowy zawartej z płatnikiem B – 2 300 zł,

- z tytułu umowy zawartej z płatnikiem C – 2400 zł.

W kwietniu 2018 r. dla pana Czesława obowiązkowe były ubezpieczenia społeczne z tytułu umów zlecenia zawartych z płatnikami A i B. Z tych umów łączna podstawa wymiaru składek na ubezpieczenia społeczne osiągnęła minimalne wynagrodzenie. Dlatego ubezpieczenia społeczne z tytułu kolejnej umowy zawartej z płatnikiem C nie są dla pana Czesława obowiązkowe.

Przykład 6

Pani Celina wykonywała od 4 kwietnia 2018 r. pracę na podstawie umowy zlecenia zawartej z płatnikiem A. Następnie zawarła

- umowę zlecenia z płatnikiem B – pracę rozpoczęła od 10 kwietnia 2018 r.,

- umowę zlecenia z płatnikiem C – pracę rozpoczęła 23 kwietnia 2018 r.

Wszystkie umowy zostały rozwiązane 30 kwietnia 2018 r.

Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe za kwiecień 2018 r. z tytułu umowy zawartej z płatnikiem A wyniosła 2100 zł.

W kwietniu 2018 r. dla pani Celiny obowiązkowe były ubezpieczenia społeczne z tytułu umowy zlecenia zawartej z płatnikiem A. Ponieważ z tego tytułu podstawa wymiaru osiąga kwotę minimalnego wynagrodzenia, z umów zawartych z płatnikiem B (przychód osiągnięty w tym miesiącu – 2 300 zł) i C (przychód osiągnięty w tym miesiącu – 1 800 zł) ubezpieczenia społeczne nie są obowiązkowe.

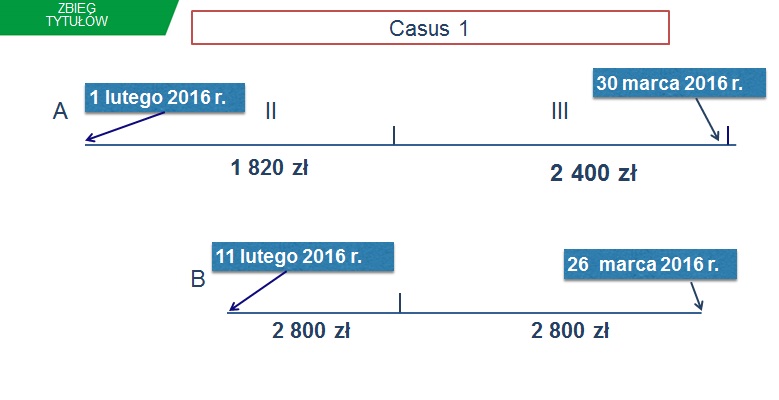

Przykład 7

Pan Dominik od 4 stycznia 2018 r. do 31 marca 2018 r. wykonywał pracę na podstawie umowy zlecenia zawartej z płatnikiem A. Ponadto pan Dominik zawarł

- umowę zlecenia z płatnikiem B. Umowę wykonywał od 10 stycznia 2018 r. do dnia jej rozwiązania z dniem 26 marca 2018 r.,

- umowę zlecenia z płatnikiem C wykonywał od 16 stycznia 2018 r. do 8 marca 2018 r.

W styczniu 2018 r. pan Dominik uzyskał przychód:

- z tytułu umowy zawartej z płatnikiem A – 600 zł,

- z tytułu umowy zawartej z płatnikiem B – 0 zł (zgodnie z umową wynagrodzenie było wypłacane 10 dnia następnego miesiąca za dany miesiąc),

- z tytułu umowy zawartej z płatnikiem C – 0 zł (zgodnie z umową wynagrodzenie zostało wypłacone po zakończeniu umowy – 15 kwietnia 2018 r.).

Przychód, jaki pan Dominik uzyskał w lutym 2018 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 600 zł,

- z tytułu umowy zawartej z płatnikiem B – 800 zł,

- z tytułu umowy zawartej z płatnikiem C – 0 zł.

Przychód, jaki pan Dominik uzyskał w marcu 2018 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 600 zł,

- z tytułu umowy zawartej z płatnikiem B – 800 zł,

- z tytułu umowy zawartej z płatnikiem C – 0 zł.

Przychód, jaki pan Dominik uzyskał w kwietniu 2018 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem B – 800 zł,

- z tytułu umowy zawartej z płatnikiem C – 3 600 zł,

(w obu przypadkach jest to przychód, który płatnicy wypłacili po rozwiązaniu umów).

Ubezpieczenia społeczne były dla pana Dominika obowiązkowe:

- w styczniu z tytułu wszystkich trzech umów (łączna podstawa wymiaru składek nie osiągnęła kwoty minimalnego wynagrodzenia),

- w lutym z tytułu wszystkich trzech umów (łączna podstawa wymiaru składek z tytułu umów zawartych z płatnikiem A i B nie osiągnęła kwoty minimalnego wynagrodzenia),

- w marcu z tytułu wszystkich trzech umów (łączna podstawa wymiaru składek z tytułu umów zawartych z płatnikiem A i B nie osiągnęła kwoty minimalnego wynagrodzenia).

W kwietniu pan Dominik nie był już objęty ubezpieczeniami (wszystkie umowy zostały rozwiązane w marcu 2018 r.). Natomiast płatnicy B i C mieli obowiązek rozliczyć i opłacić składki na ubezpieczenia emerytalne i rentowe od wypłaconego w kwietniu przychodu, który stanowił podstawę wymiaru tych składek.

Przykład 8

Pani Dorota wykonuje od 1 stycznia 2018 r. pracę u jednego płatnika na podstawie trzech umów zlecenia A, B i C (przedmioty tych umów są różne). Umowy A i B zawarła na czas nieokreślony, a umowę C – do 15 lutego 2018 r. Wynagrodzenie z tytułu wykonywania umowy A i B otrzymuje 26 dnia danego miesiąca za ten miesiąc. Natomiast wynagrodzenie z tytułu wykonywania umowy C w wysokości 2100 zł otrzymała 10 marca 2018 r., czyli po jej zakończeniu. Pani Dorota w dniu zawarcia umów wskazała do obowiązkowych ubezpieczeń społecznych umowy A i B. Umowy zostały zawarte w tym samym dniu, więc płatnik nie mógł ustalić kolejności sumowania podstaw wymiaru składek według kolejności powstawania tytułów. W takim przypadku pani Dorota powinna była wybrać umowę bądź umowy do obowiązkowych ubezpieczeń społecznych.

Przychód, jaki pani Dorota uzyskała w styczniu 2018 r., wyniósł:

- z tytułu umowy A – 1 500 zł,

- z tytułu umowy B – 1 200 zł.

Jej przychód w lutym 2018 r. wyniósł:

- z tytułu umowy A – 1 500 zł,

- z tytułu umowy B – 1 200 zł.

Jej przychód w marcu 2018 r. wyniósł:

- z tytułu umowy A – 1 500 zł,

- z tytułu umowy B – 1 200 zł,

- z tytułu umowy C – 2 100 zł.

Dla pani Doroty obowiązkowe były ubezpieczenia społeczne z tytułu umów A i B (łączna podstawa wymiaru składek osiągnęła kwotę minimalnego wynagrodzenia). Ubezpieczenia społeczne z tytułu umowy C nie były obowiązkowe, dlatego płatnik nie opłacił składek na te ubezpieczenia od przychodu uzyskanego z tytułu wykonywania tej umowy w marcu 2018 r.

Przykład 9

Pan Edward wykonywał pracę na podstawie trzech umów zlecenia:

- zawartej z płatnikiem A – którą wykonywał od 10 marca 2018 r. do dnia jej rozwiązania z dniem 26 marca 2018 r.

- zawartej z płatnikiem B, którą wykonywał od 20 marca 2018 r. do dnia jej rozwiązania z dniem 31 maja 2018 r.

- zawartej z płatnikiem C, którą wykonywał od 28 marca 2018 r. do dnia jej rozwiązania z dniem 31 maja 2018 r.

Przychód, jaki pan Edward uzyskał w marcu 2018 r., wyniósł:

- z tytułu umowy z płatnikiem A – 0 zł,

- z tytułu umowy z płatnikiem B – 2 100 zł,

- z tytułu umowy z płatnikiem C – 0 zł.

Jego przychód w kwietniu 2018 r. wyniósł:

- z tytułu umowy z płatnikiem A –3 000 zł (przychód po ustaniu tytułu do ubezpieczeń),

- z tytułu umowy z płatnikiem B – 1200 zł,

- z tytułu umowy z płatnikiem C – 2100 zł.

Jego przychód w maju 2018 r. wyniósł:

- z tytułu umowy z płatnikiem B – 2100 zł,

- z tytułu umowy z płatnikiem C – 2100 zł.

Pan Edward był objęty obowiązkowo ubezpieczeniami społecznymi:

- w marcu – z tytułów umów zawartych z płatnikami A i B (łączna podstawa wymiaru składek osiągnęła kwotę minimalnego wynagrodzenia). Ubezpieczenia społeczne z tytułu umowy zawartej z płatnikiem C nie były obowiązkowe;

-

w kwietniu – z tytułów umów

zawartych z płatnikami B i C. Umowa zawarta z płatnikiem

A została rozwiązana 26 marca 2018 r., a tym samym przychód osiągnięty z tytułu jej wykonywania nie podlegał sumowaniu. W tym miesiącu zbieg tytułów ubezpieczenia dotyczył wyłącznie umów zawartych z płatnikami B i C. Natomiast płatnik A od przychodu osiągniętego w tym miesiącu powinien był rozliczyć i opłacić należne składki na zasadach ogólnych; - w maju – z tytułu umowy zawartej z płatnikiem B. Z tytułu tej umowy podstawa wymiaru składek osiągnęła minimalne wynagrodzenie. Ubezpieczenia społeczne z tytułu umowy z płatnikiem C nie były obowiązkowe.

Przykład 10

Pani Ewa pracowała na podstawie dwóch umów zlecenia:

- zawartej z płatnikiem A, którą wykonywała od 10 marca 2017 r. do dnia jej rozwiązania z dniem 31 grudnia 2017 r. Wynagrodzenie w wysokości 1 800 zł płatnik wypłacił 16 stycznia 2018 r.;

- zawartej z płatnikiem B, którą wykonywała od 20 marca 2017 r. do dnia jej rozwiązania z dniem 31 grudnia 2017 r. Wynagrodzenie w wysokości 5 200 zł płatnik wypłacił 10 stycznia 2018 r.

Ubezpieczenia społeczne były dla pani Ewy obowiązkowe z tytułu obu umów, tj.

- z tytułu umowy zawartej z płatnikiem A w okresie od 10 marca do 31 grudnia 2017 r.,

- z tytułu umowy zawartej z płatnikiem B w okresie od 20 marca do 31 grudnia 2017 r..

W żadnym z miesięcy z tytułu umowy zawartej z płatnikiem A pani Ewa nie otrzymała wynagrodzenia w kwocie minimalnego wynagrodzenia. Ponadto obaj płatnicy w dokumentach rozliczeniowych za styczeń 2018 r. mieli obowiązek rozliczyć składki na ubezpieczenia społeczne od przychodu stanowiącego podstawę wymiaru składek, jaki pani Ewa otrzyma w tym miesiącu – po rozwiązaniu umów.

Przykład 11

Pan Feliks pracował na podstawie dwóch umów zlecenia:

- zawartej z płatnikiem A –, którą wykonywał od 10 marca 2017 r. do dnia jej rozwiązania z dniem 31 grudnia 2017 r. Wynagrodzenie w wysokości 2000 zł miesięcznie otrzymywał 29 dnia każdego miesiąca;

- zawartej z płatnikiem B –, którą wykonywał od 20 marca 2017 r. do dnia jej rozwiązania 31 grudnia 2017 r. Płatnik wypłacił wynagrodzenie w wysokości 12 200 zł 10 stycznia 2018 r.

Pan Feliks był objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu umowy zawartej z płatnikiem A. Podstawa wymiaru składek na te ubezpieczenia za każdy miesiąc z tego tytułu osiągała bowiem kwotę minimalnego wynagrodzenia.

Przykład 12

Przez pewien czas pani Franciszka pracowała na podstawie trzech umów zlecenia:

- zawartej z płatnikiem A – , którą wykonywała od 10 stycznia 2018 r. do dnia jej rozwiązania 30 kwietnia 2018 r.,

- zawartej z płatnikiem B – , którą wykonywała od 15 lutego 2018 r. do dnia jej rozwiązania 20 marca 2018,

- zawartej z płatnikiem C – , którą wykonywała od 20 lutego 2018 r. do dnia jej rozwiązania 20 kwietnia 2018 r.

Przychód, który Pani Franciszka uzyskała w styczniu 2018 r. wyniósł:

- z tytułu umowy zawartej z płatnikiem A - 0 zł.

Jej przychód w lutym 2018 r. wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 2100 zł,

- z tytułu umowy zawartej z płatnikiem B – 1000 zł,

- z tytułu umowy zawartej z płatnikiem C – 3 000 zł.

Jej przychód w marcu 2018 r. wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 1 600 zł,

- z tytułu umowy zawartej z płatnikiem B – 3 400 zł,

- z tytułu umowy zawartej z płatnikiem C – 2100 zł.

Przychód w kwietniu 2018 r. wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 1 750 zł,

- z tytułu umowy zawartej z płatnikiem C – 6 000 zł.

Ubezpieczenia społeczne dla pani Franciszki były obowiązkowe:

- z tytułu umowy zawartej z płatnikiem A od 10 stycznia 2018 r. do 30 kwietnia 2018 r.,

-

z tytułu umowy zawartej z

płatnikiem B od 1 marca 2018 r. do 20 marca 2018 r. W lutym

podstawa wymiaru składek osiągnęła minimalne wynagrodzenie u

płatnika A, więc ubezpieczenia społeczne z tytułu umowy z

płatnikiem B nie były obowiązkowe. W marcu

z tytułu umowy zawartej z płatnikiem A podstawa wymiaru nie osiąga minimalnego wynagrodzenia, dlatego umowa z płatnikiem B stała się tytułem do obowiązkowych ubezpieczeń (od 1 do 20 marca 2018 r.), - z tytułu umowy zawartej z płatnikiem C od 1 kwietnia do 20 kwietnia 2018 r. (w tym miesiącu z tytułu umowy zawartej z płatnikiem A podstawa wymiaru składek nie osiągnęła minimalnego wynagrodzenia). Nie był to tytuł do obowiązkowych ubezpieczeń społecznych w lutym, ponieważ podstawa wymiaru składek na te ubezpieczenia z tytułu umowy zawartej z płatnikiem A osiągnęła wtedy minimalne wynagrodzenie, ani w marcu, kiedy łączna podstawa wymiaru składek u płatników A i B osiągnęła minimalne wynagrodzenie.

Przykład 13

Pan Grzegorz pracował na podstawie trzech umów zlecenia:

- zawartej z płatnikiem A – , którą wykonywał od 6 marca 2017 r. do dnia jej rozwiązania 31 grudnia 2017 r. Wynagrodzenie w wysokości 4 200 zł otrzymał 16 stycznia 2018 r. Umowa ta rodziła obowiązek ubezpieczeń emerytalnego i rentowych,

- zawartej z płatnikiem B – , którą wykonywał od 10 stycznia 2017 r. do dnia jej rozwiązania 31 stycznia 2018 r. Wynagrodzenie w wysokości 300 zł otrzymał 31 stycznia 2018 r.,

- zawartej z płatnikiem C – , którą wykonywał od 20 stycznia 2017 r. do dnia jej rozwiązania 26 stycznia 2018 r. Wynagrodzenie w wysokości 300 zł otrzymał 31 stycznia 2018 r.

Pan Grzegorz w styczniu 2018 r. został objęty obowiązkowo ubezpieczeniami społecznymi z tytułu umowy zawartej z płatnikiem B i umowy zawartej z płatnikiem C (podstawa wymiaru składek z tytułu umowy zawartej z płatnikiem B nie osiągnęła minimalnego wynagrodzenia).

Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu umowy zawartej z płatnikiem A nie była uwzględniana w sumowaniu, ponieważ w styczniu pan Grzegorz nie był objęty ubezpieczeniami z tego tytułu, bo otrzymał przychód już po rozwiązaniu umowy.

Przykład 14

Pan Henryk uzyskał status duchownego 10 stycznia 2018 r. Zawarł umowę zlecenia, którą wykonuje od 15 stycznia 2018 r. W styczniu 2018 r. przychód z tytułu wykonywania umowy zlecenia wyniósł 300 zł, a w każdym kolejnym miesiącu po 600 zł. Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe za duchownego za styczeń wynosi 1490,32 zł (podstawa wymiaru dla osób duchownych: 2100 zł, proporcjonalnie pomniejszona w związku z uzyskaniem statusu duchownego w trakcie miesiąca).

W styczniu 2018 r. pan Henryk był objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi zarówno jako duchowny, jak i z tytułu wykonywania umowy zlecenia (łączna podstawa wymiaru składek wyniosła 1790,32 zł). Od 1 lutego 2018 r. pan Henryk jest objęty obowiązkowo ubezpieczeniami społecznymi jako duchowny (podstawa wymiaru składek na te ubezpieczenia z tytułu bycia duchownym osiąga minimalne wynagrodzenie).

Przykład 15

Pani Honorata pracuje na podstawie umowy zlecenia od 1 stycznia 2018 r. Jej przychód w tym miesiącu wyniósł 1 000 zł. Dodatkowo od 18 stycznia 2018 r. jest zatrudniona na podstawie umowy o pracę nakładczą. Przychód z tego tytułu w styczniu wyniósł 1 300 zł. Pani Honorata w styczniu 2018 r. była objęta obowiązkowo ubezpieczeniami społecznymi i jako zleceniobiorca, i jako wykonawca.

Przykład 16

Pan Ireneusz od 1 maja 2018 r. pracuje na podstawie dwóch umów zlecenia oraz jako wykonawca. Jego przychód w styczniu wyniósł:

- z tytułu umowy zlecenia zawartej z płatnikiem A – 1 050 zł,

- z tytułu umowy zlecenia zawartej z płatnikiem B – 1 050 zł,

- z tytułu pracy nakładczej – 2 100 zł.

Ponieważ wszystkie tytuły powstały w tym samym dniu, pan Ireneusz musi wskazać tytuł/tytuły, z których chce podlegać obowiązkowo ubezpieczeniom.

Jeśli wskaże pracę nakładczą, to nie będzie objęty ubezpieczeniami obowiązkowo z tytułu umów zlecenia. Jeśli wskaże umowy zlecenia zawarte z płatnikami A i B, to z tytułu umowy o pracę nakładczą nie będzie objęty obowiązkowymi ubezpieczeniami społecznymi.

Przykład 17

Pani Iwona od 21 kwietnia 2018 r. współpracuje przy prowadzeniu pozarolniczej działalności. Ponadto od 25 kwietnia 2018 r. pracuje na podstawie umowy zlecenia zawartej z płatnikiem A, a od 26 kwietnia 2018 r. pracuje na podstawie umowy zlecenia zawartej z płatnikiem B. W styczniu przychód pani Iwony z tytułu wykonywania umów zlecenia wyniósł:

- umowa zawarta z płatnikiem A – 200 zł,

- umowa zawarta z płatnikiem B – 100 zł.

Z tytułu współpracy składki zostały rozliczone od podstawy wymiaru 888,60 zł (w 2018 r. 60% prognozowanego przeciętnego wynagrodzenia miesięcznego stanowi kwota 2665,80 zł).

W kwietniu 2018 r. dla pani Iwony obowiązkowe były ubezpieczenia społeczne zarówno z tytułu wykonywania współpracy przy prowadzeniu pozarolniczej działalności, jak i z tytułu umów zlecenia, które zawarła z płatnikami A i B.

Podstawa prawna

art. 9 ust. 2, art. 34 ust.6 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz.U. z 2017 r. poz. 1778, z późn. zm.)

II.Wykonujesz więcej niż jedną umowę zlecenia i jednocześnie:

- pracujesz na etacie,

- jesteś członkiem rolniczej spółdzielni produkcyjnej lub spółdzielni kółek rolniczych,

- jesteś funkcjonariuszem Służby Celnej

- pobierasz świadczenie szkoleniowe, świadczenie socjalne lub zasiłek socjalny,

- pobierasz wynagrodzenie przysługujące w okresie korzystania ze świadczenia górniczego, lub w okresie korzystania ze stypendium na przekwalifikowanie.

Jeśli spełniasz jednocześnie warunki do objęcia obowiązkowo ubezpieczeniami emerytalnym i rentowymi z umowy o pracę oraz innych tytułów jesteś obejmowany tymi ubezpieczeniami wyłącznie z umowy o pracę, jeżeli:

- w umowie o pracę masz zagwarantowane co najmniej minimalne wynagrodzenie,

- nie masz zagwarantowanego minimalnego wynagrodzenia (np. jesteś zatrudniony na niepełny etat), lecz podstawa wymiaru składek z umowy o pracę – w przeliczeniu na miesiąc – wynosi co najmniej minimalne wynagrodzenie.

Natomiast jeśli z tytułów wymienionych w punktach a–e podstawa wymiaru składek w przeliczeniu na pełen miesiąc będzie niższa niż minimalne wynagrodzenie to płatnik musi zsumować te podstawy i dopiero gdy łączna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tych tytułów osiągnie kwotę minimalnego wynagrodzenia, kolejne tytuły nie będą dla ciebie obowiązkowe.

Ważne!

- tytuły, wymienione w punktach a–e zawsze są obowiązkowe

-

przy sumowaniu podstaw wymiaru

składek na ubezpieczenia emerytalne

i rentowe zawsze w pierwszej kolejności uwzględnij podstawę z tytułów wymienionych w punktach a-e (w szczególności z umowy o pracę).

Pozostałe zasady sumowania podstaw wymiaru są analogiczne jak przy zbiegu dwóch lub więcej umów zlecenia.

Przykład 1

Od 1 stycznia 2018 r. pani Elżbieta jest zatrudniona na podstawie umowy o pracę na 1/4 etatu przez płatnika A. W umowie o pracę nie ma zagwarantowanego minimalnego wynagrodzenia. Co miesiąc jej podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tego tytułu wynosi 570 zł. Pani Elżbieta zawarła także dwie umowy zlecenia:

- z płatnikiem B – w umowie określono 1 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy,

- z płatnikiem C – - w umowie określono 15 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy.

W styczniu 2018 r. z tytułu umowy zlecenia zawartej z płatnikiem B pani Elżbieta osiągnęła przychód w wysokości 1100 zł, a z tytułu umowy zawartej z płatnikiem C – 2 100 zł.

Pani Elżbieta w styczniu 2018 r. obowiązkowo jest objęta ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu umowy o pracę oraz z tytułów obu umów zlecenia (łączna podstawa wymiaru składek z tytułu umowy o pracę i umowy zlecenia zawartej z płatnikiem B nie osiągnęła kwoty minimalnego wynagrodzenia).

Przykład 2

Od 1 lutego 2018 r. pan Jan jest zatrudniony na podstawie umowy o pracę na 1/2 etatu przez płatnika C. W umowie o pracę nie ma zagwarantowanego minimalnego wynagrodzenia. Co miesiąc jego podstawa wymiaru składek z tego tytułu wynosi 1600 zł. Wcześniej pan Jan zawarł dwie umowy zlecenia:

- z płatnikiem A - w umowie określono–1 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy,

- z płatnikiem B - w umowie określono– od 15 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy.

Obie umowy zlecenia zostały rozwiązane 28 lutego 2018 r.

W styczniu i lutym 2018 r. z tytułu umowy zawartej z płatnikiem A pan Jan osiągnął przychód w wysokości 900 zł miesięcznie, a z tytułu umowy zawartej z płatnikiem B w styczniu – 1 000 zł, a w lutym – 2 100 zł.

W styczniu 2018 r. pan Jan był objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu obu umów zlecenia.

W lutym 2018 r. pan Jan był objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu umowy o pracę oraz z tytułu umowy zlecenia zawartej z płatnikiem A (suma podstaw wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu umowy o pracę i umowy zlecenia z płatnikiem A osiąga kwotę minimalnego wynagrodzenia). Dlatego nie było obowiązku ubezpieczeń społecznych z tytułu umowy zlecenia zawartej z płatnikiem B.

Przykład 3

Od 1 stycznia 2018 r. pan Adam jest zatrudniony na podstawie dwóch umów o pracę, po 1/4 etatu każda, przez płatników A i B. W umowach o pracę nie ma zagwarantowanego minimalnego wynagrodzenia. Comiesięcznie podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu tych umów wynosi po 800 zł. Pan Adam zawarł również dwie umowy zlecenia:

- z płatnikiem C – w umowie określono 1 lutego 2018 r. jako dzień rozpoczęcia wykonywania pracy,

- z płatnikiem D – w umowie określono 15 lutego 2018 r. jako dzień rozpoczęcia wykonywania pracy.

Obie umowy zlecenia zostały rozwiązane 28 lutego 2018 r.

W lutym 2018 r. z tytułu umowy zlecenia zawartej z płatnikiem C pan Adam osiągnął przychód w wysokości 300 zł, a z tytułu umowy zawartej z płatnikiem D – 2 100 zł.

Pan Adam w lutym był objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu umów o pracę zawartych z płatnikami A i B oraz z tytułów obu umów zlecenia.

Łączna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe za luty z tytułu umów o pracę oraz umowy zlecenia zawartej z płatnikiem C nie osiągnęła minimalnego wynagrodzenia (800 zł + 800 zł + 300 zł < 2100 zł), dlatego ubezpieczenia społeczne są obowiązkowe również z tytułu umowy zlecenia zawartej z płatnikiem D.

Przykład 4

Od 1 stycznia 2018 r. pani Ewa jest zatrudniona na podstawie dwóch umów o pracę, po 1/2 etatu każda, przez płatnika A i płatnika B. Łącznie w umowach o pracę ma zagwarantowane co najmniej minimalne wynagrodzenie. W lutym 2018 r. podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu obu tych umów wyniosła łącznie 1 550 zł – z uwagi na pobieranie zasiłku chorobowego. Pani Ewa zawarła także dwie umowy zlecenia:

- z płatnikiem C – w umowie określono 1 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy,

- z płatnikiem D – w umowie określono 15 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy.

Z tytułu umowy zawartej z płatnikiem C pani Ewa osiąga przychód w wysokości 900 zł miesięcznie, a z tytułu umowy zawartej z płatnikiem D w styczniu – 1 300 zł, a w kolejnych miesiącach po 2 400 zł.

Pani Ewa jest objęta obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi wyłącznie z tytułu obu umów o pracę, także w lutym 2016 r. Z tych tytułów ma bowiem zagwarantowane co najmniej minimalne wynagrodzenie.

III.Jesteś zleceniobiorcą lub współpracujesz ze zleceniobiorcą i masz prawo do emerytury lub renty

- Jeśli jesteś emerytem lub rencistą i wykonujesz jedną umowę zlecenia, to z tej umowy podlegasz obowiązkowo ubezpieczeniom emerytalnemu i rentowym.

- Jeśli wykonujesz więcej niż jedną umowę zlecenia, to z kolejnych umów będziesz podlegał ubezpieczeniom społecznym obowiązkowo do czasu, aż łączna podstawa wymiaru składek na te ubezpieczenia osiągnie minimalne wynagrodzenie . Dopiero z następnych umów nie będziesz podlegał obowiązkowo tym ubezpieczeniom.

Zasady sumowania podstaw wymiaru są analogiczne jak przy zbiegu dwóch lub więcej umów zlecenia.

Ważne!

Gdy jesteś jednocześnie:

- zleceniobiorcą,

- emerytem lub rencistą,

- zatrudniony na umowę o pracę,

w pierwszej kolejności będzie uwzględniona podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z umowy o pracę

Przykład 1

Pan Stefan jest emerytem , nie pozostaje w stosunku pracy, lecz pracuje na podstawie dwóch umów zlecenia:

- z płatnikiem A – w umowie określono 4 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy,

- z płatnikiem B – w umowie określono 15 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy.

W styczniu 2018 r. z tytułu umowy zawartej z płatnikiem A przychód pana Stefana wyniósł 2 100 zł, a z tytułu umowy zawartej z płatnikiem B – 4 000 zł.

Pan Stefan jest objęty obowiązkowo ubezpieczeniami emerytalnym i rentowymi z tytułu umowy zawartej z płatnikiem A. Pan Stefan osiąga z tej umowy minimalne wynagrodzenie, dlatego nie musi być ubezpieczony z tytułu umowy zawartej z płatnikiem B.

Przykład 2

Pani Maria posiada prawo do renty, nie jest zatrudniona na umowę o pracę, lecz przez pewien czas pracowała na podstawie trzech umów zlecenia:

- zawartej z płatnikiem A - w umowie określono 1 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy,

- zawartej z płatnikiem B - w umowie określono 10 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy,

- zawartej z płatnikiem C - w umowie określono 12 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy.

Wszystkie umowy zostały rozwiązane 31 stycznia 2018 r.

Przychód, jaki pani Maria osiągnęła w styczniu 2018 r., wynosi:

- z tytułu umowy zawartej z płatnikiem A – 1600 zł,

- z tytułu umowy zawartej z płatnikiem B – 900 zł,

- z tytułu umowy zawartej z płatnikiem C – 7600 zł.

Pani Maria obowiązkowo była objęta ubezpieczeniami emerytalnym i rentowymi z tytułów umów zawartych z płatnikami A i B. Z tytułu umowy zawartej z płatnikiem C nie była objęta tymi ubezpieczeniami obowiązkowo, ponieważ łączna podstawa wymiaru składek z tytułu umów zawartych z płatnikiem A i B przekroczyła minimalne wynagrodzenie.

Jeśli pani Maria podczas zawierania trzeciej umowy (z płatnikiem C) złożyłaby wniosek, że wybiera tę umowę jako tytuł do obowiązkowych ubezpieczeń emerytalnego i rentowych, to od 12 stycznia tylko ta umowa byłaby dla niej obowiązkowa (podstawa wymiaru składek z tytułu tej umowy przekroczyła minimalne wynagrodzenie).

Przykład 3

Pani Anna jest uprawniona do emerytury. Od 1 stycznia 2018 r. zatrudniona jest również na podstawie umowy o pracę na 1/2 etatu przez płatnika A. W umowie o pracę nie ma zagwarantowanego minimalnego wynagrodzenia. Comiesięcznie podstawa wymiaru składek z tego tytułu wynosi 1600 zł. Pani Anna zawarła także dwie umowy zlecenia:

- z płatnikiem B – w umowie określono 1 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy,

- z płatnikiem C - w umowie określono 15 stycznia 2018 r. jako dzień rozpoczęcia wykonywania pracy.

W styczniu 2018 r. z tytułu umowy zlecenia zawartej z płatnikiem B pani Anna osiągnęła przychód w wysokości 2 100 zł, a z tytułu umowy zawartej z płatnikiem C – 1 100 zł.

W styczniu 2018 r. pani Anna była objęta obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z umowy o pracę i umowy zlecenia zawartej z płatnikiem B (suma podstaw wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu tych umów przekroczyła kwotę minimalnego wynagrodzenia). Dlatego pani Anna nie musiała być ubezpieczona z tytułu umowa zlecenia z płatnikiem C.

IV.Jesteś zleceniobiorcą lub współpracujesz ze zleceniobiorcą i jednocześnie prowadzisz pozarolniczą działalność.

- Jeśli jesteś zleceniobiorcą lub współpracujesz ze zleceniobiorcą i jednocześnie prowadzisz pozarolniczą działalność gospodarczą dla której minimalną podstawę wymiaru składek stanowi 60%prognozowanego przeciętnego wynagrodzenia miesięcznego to, będziesz objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu prowadzenia działalności, jeżeli z tytułu:

- wykonywania umowy zlecenia,

- wykonywania umowy agencyjnej,

- wykonywania innej umowy o świadczenie usług (do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia),

- współpracy przy wykonywaniu tych umów,

Twoja podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego..

a) Możesz dobrowolnie, na swój wniosek, być objęty ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi również z tytułu wykonywania umowy zlecenia lub współpracy.

W takim przypadku będziesz objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu prowadzenia działalności.

Ważne!

Ta zasada rozstrzygania zbiegu tytułów do ubezpieczeń ma zastosowanie do wszystkich, którzy prowadzą pozarolniczą działalność (nie tylko działalność gospodarczą) .

b) Jeśli z tytułu umowy zlecenia podstawa wymiaru składek będzie wynosiła co najmniej 60% prognozowanego przeciętnego wynagrodzenia miesięcznego, to będziesz mógł wybrać, z którego tytułu będziesz objęty obowiązkowymi ubezpieczeniami społecznymi (w tym przypadku nie stosuje się sumowania podstaw wymiaru składek).

c) Jeżeli prowadzisz pozarolniczą działalność i równocześnie wykonujesz więcej niż jedną umowę zlecenia, to zbieg tytułów jest rozstrzygany wobec każdej umowy odrębnie. Podstawy wymiaru składek z tytułu wykonywania umów zlecenia w takiej sytuacji nie podlegają „sumowaniu”.

Przykład 1

Pan Marcin od 1 października 2017 r. jest wspólnikiem spółki jawnej. Z tego tytułu rozlicza składki za każdy miesiąc od podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w wysokości 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Od 1 do 31 marca 2018 r. wykonywał umowę zlecenia zawartą z płatnikiem A, a od 10 do 31 marca 2018 r. – umowę zlecenia zawartą z płatnikiem B. Przychód, jaki pan Marcin osiągnął w marcu 2018 r. z tytułu umowy zlecenia:

- zawartej z płatnikiem A wynosi 50% prognozowanego przeciętnego wynagrodzenia miesięcznego,

- zawartej z płatnikiem B wynosi - 70% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Pan Marcin do 9 marca 2018 r. był objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu bycia wspólnikiem. Od 10 marca 2018 r. nadal był objęty ubezpieczeniami jako wspólnik, ale miał prawo zmienić tytuł do ubezpieczeń i mógł być objęty obowiązkowo tymi ubezpieczeniami z tytułu umowy zlecenia, którą zawarł z płatnikiem B. Z tytułu umowy zlecenia zawartej z płatnikiem A od 1 do 31 marca 2018 r. pan Marcin mógł być objęty dobrowolnie ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi.

d) Jeżeli z tytułu umowy zlecenia pobierasz w danym miesiącu zasiłek albo świadczenie rehabilitacyjne i w związku z tym podstawa wymiaru składek w tym miesiącu jest pomniejszona, to aby rozstrzygnąć zbieg umowy zlecenia z działalnością musisz porównać pomniejszoną podstawę wymiaru składek z umowy zlecenia z kwotą, która odpowiada pomniejszonej podstawie wymiaru składek z tytułu prowadzenia działalności.

Przykład 2

Pani Zofia była wspólnikiem spółki jawnej od 1 lutego 2018 r. do 30 kwietnia 2018 r. Równocześnie wykonywała umowę zlecenia, z której comiesięczne wynagrodzenie wynosiło 3 000 zł. Pani Zofia zmieniła tytuł do ubezpieczeń i płatnik zgłosił ją do ubezpieczeń z umowy zlecenia. Od 1 do 15 marca 2018 r. pani Zofia pobierała zasiłek chorobowy z tytułu wykonywania umowy. Przychód pani Zofii z tytułu umowy zlecenia wyniósł w marcu 2018 r. 1 500 zł.

Za okres od 1.03. do 15.03.2016 r. Pani Zofia pobrała zasiłek chorobowy z tytułu wykonywania umowy. W okresie od 1.03. do 31.03.2018 r. z tytułu umowy osiągnęła przychód w wysokości 1 500 zł. Z tytułu bycia wspólnikiem w okresie od 16.03 do 31.03.2016 r. minimalna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe wyniosłaby 1 375,90 zł, wyliczone w następujący sposób:

- 2 665,80 zł: 31 x 16 = 1 375,90 zł, gdzie:

2 665,80 - kwota 60% prognozowanego przeciętnego wynagrodzenia miesięcznego w 2018 r.

31 – liczba dni w marcu

16 – liczba dni w marcu 2018 r., w których pani Zofia wykonywała umowę zlecenia i pozarolniczą działalność.

W marcu 2018 r. pani Zofia jest objęta obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi:

- od 1 do 15 marca 2018 r. z tytułu umowy zlecenia,

-od 16 do 31 marca 2018 r. może nadal być objęta ubezpieczeniami jako zleceniobiorca, ponieważ podstawa wymiaru składek z tego tytułu jest wyższa od kwoty, która odpowiada pomniejszonej podstawie wymiaru składek z tytułu prowadzenia działalności. Może również zmienić tytuł do ubezpieczeń.

Przykład 3

Pani Krystyna wykonuje pracę na podstawie umowy zlecenia zawartej z płatnikiem A. W umowie określono datę rozpoczęcia wykonywania pracy na 1 kwietnia 2018 r. Rozwiązanie umowy nastąpiło z dniem 31 maja 2018 r. Od 1 maja 2018 r. pani Zofia została wspólnikiem spółki jawnej. Za maj zadeklarowała podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe w wysokości 2 665 zł. Jej przychody osiągnięte z tytułu umowy zlecenia zawartej z płatnikiem A wynoszą:

- w kwietniu – 1 600 zł,

- w maju – 1 600 zł.

Pani Krystyna w kwietniu była objęta obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu umowy zlecenia (nie występował zbieg tytułów ubezpieczeń), natomiast w maju – tylko z tytułu prowadzenia pozarolniczej działalności.

2. Jeśli jednocześnie jesteś zleceniobiorcą lub współpracujesz ze zleceniobiorcą i

prowadzisz pozarolniczą działalność, a podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe z tego tytułu stanowi dla Ciebie kwota 30% minimalnego wynagrodzenia za pracę, to obowiązkowo podlegasz tym ubezpieczeniom z obu tytułów.

Ważne!

ta regulacja dotyczy wyłącznie osób prowadzących pozarolniczą działalność gospodarczą, dodano zastrzeżenie ust. 2c ustawy, co oznacza, że zleceniobiorca będziesz obowiązkowo objęty ubezpieczeniami emerytalnym i rentowymi zarówno z umowy zlecenia jak i prowadzenia pozarolniczej działalności, chyba że łączna podstawa wymiaru składek na te ubezpieczenia z tego tytułu lub tytułów osiągnie kwotę minimalnego wynagrodzenia. Wówczas kolejny tytuł lub tytuły nie będą rodziły tego obowiązku. Możesz na bieżąco zmienić tytuł do obowiązkowych ubezpieczeń emerytalnego i rentowych.

a) Sumowanie podstaw wymiaru składek odbywa się na takiej samej zasadzie jak przy zbiegu dwóch lub więcej umów zlecenia . Jeśli jesteś równocześnie pracownikiem, to w pierwszej kolejności przy sumowaniu uwzględnij podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe z umowy o pracę.

Przykład 1

Pan Robert prowadzi pozarolniczą działalność gospodarczą od 1 marca 2018 r. Składki za każdy miesiąc rozlicza od podstawy 30% minimalnego wynagrodzenia (spełnia do tego warunki ustawowe). Oprócz tego od 1 kwietnia 2018 r. pan Robert wykonuje pracę na podstawie umowy zlecenia. Jego przychód z umowy zlecenia w każdym miesiącu wynosi 1 000 zł. Pan Robert obowiązkowo objęty jest ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z obu tytułów.

Przykład 2

Pani Anna jest zatrudniona na podstawie dwóch umów zlecenia:

-

zawartej z płatnikiem A – , w

której określono datę rozpoczęcia jej wykonywania

na 1 stycznia 2018 r., -

zawartej z płatnikiem B, w której

określono datę rozpoczęcia jej wykonywania na

15 stycznia 2018 r.

Przychód pani Anny z tytułu umowy zawartej z płatnikiem A wynosi 1 100 zł miesięcznie, a z płatnikiem B – 1000 zł. Od 1 lutego 2018 r. pani Anna zaczęła prowadzić pozarolniczą działalność gospodarczą i zadeklarowała podstawę wymiaru składek w wysokości 30% minimalnego wynagrodzenia. Ponieważ łączna podstawa wymiaru składek z tytułu umów zlecenia osiąga minimalne wynagrodzenie (obie umowy są obowiązkowe), pani Anna od 1 lutego 2018 r. nie jest objęta obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu prowadzenia pozarolniczej działalności.

Przykład 3

Pan Józef prowadzi pozarolniczą działalność gospodarczą od 1 lutego 2018 r. i rozlicza składki na ubezpieczenia emerytalne i rentowe od kwoty 30% minimalnego wynagrodzenia (630 zł.)

Poza tym pan Józef zawarł dwie umowy zlecenia:

- z płatnikiem A –w której określono datę rozpoczęcia jej wykonywania na 1 marca 2018 r.,

- z płatnikiem B, w której określono datę rozpoczęcia jej wykonywania na 15 kwietnia 2018 r.

Przychód, jaki pan Józef osiąga z tytułu wykonywania umowy zawartej z płatnikiem A wynosi 1 100 zł miesięcznie, a z płatnikiem B – 1000 zł.

Pan Józef był objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi:

- w lutym 2018 r. – z tytułu prowadzenia pozarolniczej działalności gospodarczej,

- w marcu 2018 r. – z tytułu prowadzenia pozarolniczej działalności gospodarczej oraz umowy zawartej z płatnikiem A,

- w kwietniu 2018 r. – z tytułu prowadzenia pozarolniczej działalności gospodarczej, umowy zawartej z płatnikiem A oraz umowy zawartej z płatnikiem B (łączna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu działalności oraz z tytułu umowy zawartej z płatnikiem A nie osiągała minimalnego wynagrodzenia).

Przykład 4

Pani Marta rozpoczęła prowadzenie pozarolniczej działalności gospodarczej 1 stycznia 2018 r. Spełnia warunki do rozliczania składki na ubezpieczenia emerytalne i rentowe od kwoty 30% minimalnego wynagrodzenia, jednak co miesiąc deklaruje do podstawy wymiaru składek kwotę 2 600 zł. Pani Marta zawarła umowę zlecenia na okres od 1 do 20 marca 2018 r. Z tytułu tej umowy jej przychód wyniósł w marcu 6 200 zł.

Ponieważ z tytułu prowadzenia działalności podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe przekracza minimalne wynagrodzenie, to z tytułu umowy zlecenia pani Marta nie była objęta obowiązkowo ubezpieczeniami emerytalnym i rentowymi.

Przykład 5

Pan Janusz zaczął prowadzić pozarolniczą działalność gospodarczą 1 stycznia 2018 r. Spełnia warunki do rozliczania składki na ubezpieczenia emerytalne i rentowe od kwoty 30% minimalnego wynagrodzenia, jednak co miesiąc deklaruje do podstawy wymiaru składek kwotę 5 600 zł.

Ponadto pan Janusz zawarł dwie umowy zlecenia:

- z płatnikiem A – od 1 marca do 20 czerwca 2018 r. Z tytułu tej umowy w marcu, kwietniu, maju i czerwcu przychód wyniósł po 500 zł,

-

z płatnikiem B – od 16 marca 2018

r. do 30 czerwca 2018 r. Z tytułu tej umowy przychód

w marcu wyniósł 650 zł, a w kwietniu, maju i czerwcu – po 1 600 zł.

Pan Janusz w styczniu i lutym był obowiązkowo objęty ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu prowadzenia działalności. Tak samo było w marcu, ponieważ podstawa wymiaru składek z tytułu działalności przekraczała kwotę minimalnego wynagrodzenia.

Jednak 20 kwietnia 2018 r. pan Janusz złożył wniosek o zmianę tytułu do obowiązkowych ubezpieczeń, w którym wskazał obie umowy zlecenia.

Aby rozstrzygnąć zbieg tytułów do ubezpieczeń w kwietniu, pan Janusz powinien ustalić łączną podstawę wymiaru składek. Powinien proporcjonalnie obliczyć przychód, który stanowiłby podstawę wymiaru na ubezpieczenia emerytalne i rentowe z tytułu wykonywania umów zlecenia za okres od 20 do 30 kwietnia 2018 r. (do tej daty z tytułu wykonywania umów zlecenia pan Janusz był objęty włącznie ubezpieczeniem zdrowotnym).

Pan Janusz powinien ustalić łączną podstawę za kwiecień w następujący sposób:

Umowa zawarta z płatnikiem A (500 : 30) x 11 = 187,00 zł.

Umowa zawarta z płatnikiem B (1 600 : 30) x 11 = 583 zł.

Tym samym w kwietniu pan Janusz był objęty:

- obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułów obu umów zlecenia (od 20 kwietnia 2018 r.),

- obowiązkowo z tytułu prowadzenia działalności od 1 do 30 kwietnia 2018 r., ponieważ łączna podstawa wymiaru składek z tytułów umów zlecenia nie osiągnęła minimalnego wynagrodzenia.

W maju i czerwcu pan Janusz był objęty obowiązkowo ubezpieczeniami emerytalnym i rentowymi z tytułu obu umów zlecenia. Nie był objęty nimi obowiązkowo z tytułu prowadzenia działalności, ponieważ łączna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu wykonywania umów zlecenia osiąga minimalne wynagrodzenie (500 + 1 600 = 2 100 zł).

Od 1 lipca 2018 r. pan Janusz jest objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu prowadzenia pozarolniczej działalności, ponieważ jest to wtedy jego jedyny tytuł do tych ubezpieczeń.

Przykład 6

Pani Maria prowadzi pozarolniczą działalność gospodarczą od 1 marca 2018 r. Spełnia warunki do rozliczania składki na ubezpieczenia emerytalne i rentowe od kwoty 30% minimalnego wynagrodzenia (630 zł.) Od 1 kwietnia 2018 r. jest zatrudniona na podstawie umowy o pracę z płatnikiem A na 1/4 etatu. W umowie nie ma zagwarantowanego minimalnego wynagrodzenia, a jej przychód wynosi 1 100 zł miesięcznie.

Ponadto pani Maria zawarła w maju umowę zlecenia (od 7 do 20 maja 2018 r.). Z tytułu tej umowy w maju uzyskała przychód w wysokości 3 300 zł.

Pani Maria jest objęta obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi:

- w marcu 2016 r z tytułu prowadzenia działalności (nie występuje zbieg tytułów do ubezpieczeń),

- w kwietniu 2018 r. z tytułu umowy o pracę i z działalności (podstawa wymiaru składek z tytułu stosunku pracy nie osiąga minimalnego wynagrodzenia),

- w maju 2018 r. z umowy o pracę, prowadzenia działalności i umowy zlecenia (łączna podstawa wymiaru składek z umowy o pracę i z działalności nie osiąga bowiem minimalnego wynagrodzenia).

V.Jesteś zleceniobiorcą lub współpracujesz ze zleceniobiorcą i jednocześnie jesteś członkiem rady nadzorczej

Gdy jesteś członkiem rady nadzorczej, a spełniasz warunki do objęcia ubezpieczeniami emerytalnym i rentowymi z innych tytułów, to i tak będziesz objęty tymi ubezpieczeniami również z tytułu pełnienia funkcji członka rady nadzorczej. Podstawy wymiaru składek z tytułu pełnienia funkcji członka rady nadzorczej nie bierze się pod uwagę przy sumowaniu podstaw wymiaru składek.

Przykład

Pan Jan od 1 października 2017 r. jest członkiem rady nadzorczej. Z tego tytułu osiąga co miesiąc przychód w wysokości 2 200 zł. Od 1 do 31 marca 2018 r. wykonywał umowę zlecenia zawartą z płatnikiem A, a od 10 do 31 marca 2018 r. – umowę zlecenia zawartą z płatnikiem B. Przychód, jaki pan Jan osiągnął w marcu 2016 r. z tytułu umowy zlecenia:

- zawartej z płatnikiem A, wynosił 2 100 zł,

- zawartej z płatnikiem B, wynosił 5 000 zł.

Pan Jan był objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu pełnienia funkcji członka rady nadzorczej także w marcu 2018 r. Od 1 do 31 marca 2018 r. był objęty tymi ubezpieczeniami również z tytułu umowy zlecenia zawartej z płatnikiem A. Z tytułu umowy zlecenia zawartej z płatnikiem B nie był objęty tymi ubezpieczeniami obowiązkowo (z tytułu umowy zlecenia zawartej z płatnikiem A podstawa wymiaru składek osiągnęła kwotę minimalnego wynagrodzenia ).

VI.Wykonujesz umowę o pracę nakładczą i jednocześnie prowadzisz pozarolniczą działalność.

Jeśli jednocześnie prowadzisz pozarolniczą działalność, i deklarujesz podstawę wymiaru składek w kwocie 60% prognozowanego przeciętnego wynagrodzenia miesięcznego , i wykonujesz pracę nakładczą (czyli jesteś wykonawcą):

- będziesz objęty obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z tytułu prowadzenia działalności jeśli z tytułu wykonywania pracy nakładczej podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest niższa niż 60 % prognozowanego przeciętnego wynagrodzenia miesięcznego. Dobrowolnie (na swój wniosek) możesz być objęty tymi ubezpieczeniami jako wykonawca.

- będziesz mógł sam wybrać tytuł do obowiązkowych ubezpieczeń społecznych, jeżeli Twoja podstawa wymiaru składek z tytułu wykonywania pracy nakładczej wyniesie co najmniej 60% prognozowanego przeciętnego wynagrodzenia miesięcznego,.

Przykład

Pani Marta prowadzi pozarolniczą działalność od 1 stycznia 2018 r. i deklaruje podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe w wysokości 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Od 1 kwietnia 2018 r. do 30 czerwca 2018 r. wykonywała pracę na podstawie umowy o pracę nakładczą. Z tytułu tej umowy osiągnęła przychód:

- w kwietniu 2018 r. w wysokości 40% prognozowanego przeciętnego wynagrodzenia miesięcznego,

- w maju 2018 r. – 70% prognozowanego przeciętnego wynagrodzenia miesięcznego,

- w czerwcu 2018 r. – 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Pani Marta w kwietniu 2018 r. była objęta obowiązkowo ubezpieczeniem emerytalnym i ubezpieczeniami rentowymi z pozarolniczej działalności. W maju i czerwcu 2018 r. mogła zdecydować, czy będzie podlegała tym ubezpieczeniom z tytułu prowadzenia działalności czy z tytułu pracy nakładczej.

Ważne!

przepis po zmianie dotyczy wszystkich osób prowadzących pozarolniczą działalność

Jeśli jednocześnie: prowadzisz pozarolniczą działalność, i deklarujesz podstawę wymiaru składek w kwocie 30% prognozowanego przeciętnego wynagrodzenia miesięcznego oraz wykonujesz pracę nakładczą (czyli jesteś wykonawcą)to będziesz objęty obowiązkowo ubezpieczeniami emerytalnym i rentowymi z obu tytułów.

Będziesz mógł wybrać tytuł do obowiązkowych ubezpieczeń emerytalnego i rentowych, jeśli Twoja podstawa wymiaru składek zarówno z tytułu umowy o pracę nakładczą, jak i z działalności będzie wynosiła co najmniej 60% prognozowanego przeciętnego wynagrodzenia miesięcznego

Ważne!

W przypadku rozstrzygania tego zbiegu tytułów nie sumujesz podstaw wymiaru składek.

Przykład 1

Pani Renata prowadzi od 1 stycznia 2018 r. pozarolniczą działalność gospodarczą i deklaruje podstawę wymiaru składek w kwocie 30 % minimalnego wynagrodzenia. Od 1 do 31 marca 2018 r. była zatrudniona na podstawie umowy o pracę nakładczą. Z tytułu tej umowy w marcu 2018 r. osiągnęła przychód w wysokości 70% prognozowanego przeciętnego wynagrodzenia miesięcznego. Pani Renata w marcu 2018 r. była objęta obowiązkowo ubezpieczeniami emerytalnym i rentowymi z obu tytułów, ponieważ podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z tytułu prowadzenia działalności jest niższa od 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Przykład 2

Pan Adam prowadzi od 1 stycznia 2018 r. pozarolniczą działalność gospodarczą. Właściwą podstawę wymiaru składek stanowi dla niego 30% minimalnego wynagrodzenia, jednak deklaruje on podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe w wysokości 60% prognozowanego przeciętnego wynagrodzenia miesięcznego

Od 1 do 31 marca 2018 r. pan Adam był zatrudniony na podstawie umowy o pracę nakładczą. Przychód z tytułu tej umowy wyniósł 70% prognozowanego przeciętnego wynagrodzenia miesięcznego. Pan Adam w marcu 2018 r. był objęty obowiązkowo ubezpieczeniami społecznymi z działalności gospodarczej, mógł jednak wybrać/zmienić tytuł do obowiązkowych ubezpieczeń emerytalnego i rentowych na wykonywania umowy o pracę nakładczą.

VII.Wykonujesz umowę o pracę nakładczą i umowę zlecenia oraz prowadzisz pozarolniczą działalność

Jeśli jednocześnie:

-

prowadzisz pozarolniczą

działalność, dla której minimalną podstawę wymiaru składek

stanowi 60% prognozowanego przeciętnego wynagrodzenia miesięcznego, - wykonujesz umowę zlecenia,

- wykonujesz pracę na podstawie umowy o pracę nakładczą,

to aby rozstrzygnąć zbieg tych tytułów należy odpowiednio zastosować art. 9 ust. 2a oraz art. 9 ust. 2b ustawy o systemie ubezpieczeń społecznych.

Przykład 1

Pani Helena od 1 października 2017 r. jest wspólnikiem spółki jawnej, podstawę wymiaru składek stanowi dla niej 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Od 1 do 31 marca 2018 r. wykonuje umowę o pracę nakładczą zawartą z płatnikiem A, a od 10 do 31 marca 2018 r. – umowę zlecenia zawartą z płatnikiem B. Przychód, jaki pani Helena osiągnęła w marcu 2018 r. z tytułu:

- umowy o pracę nakładczą zawartej z płatnikiem A wynosi 20% prognozowanego przeciętnego wynagrodzenia miesięcznego,

- umowy zlecenia zawartej z płatnikiem B – 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Pani Helena do 9 marca 2018 r. była objęta obowiązkowo ubezpieczeniami emerytalnym i rentowymi z tytułu bycia wspólnikiem. Od 10 marca 2018 r. mogła wybrać, czy chce być objęta ubezpieczeniom nadal z tego tytułu, czy z tytułu umowy zlecenia zawartej z płatnikiem B. Z tytułu umowy o pracę nakładczą zawartej z płatnikiem A od 1 do 31 marca 2018 r. mogła być objęta tymi ubezpieczeniami dobrowolnie.

Przykład 2

Pan Marcin od 1 do 29 lutego 2018 r. wykonywał umowę o pracę nakładczą zawartą z płatnikiem A i umowę zlecenia zawartą z płatnikiem B. Od 10 lutego 2018 r. jest wspólnikiem spółki jawnej. Składki z tego tytułu opłaca od podstawy wymiaru równej 60% prognozowanego przeciętnego wynagrodzenia miesięcznego. Przychód, jaki pan Marcin osiągnął w lutym 2018 r. z tytułu:

- umowy o pracę nakładczą zawartej z płatnikiem A, wynosi 20% prognozowanego przeciętnego wynagrodzenia miesięcznego (mniej niż wysokość minimalnego wynagrodzenia),

- umowy zlecenia zawartej z płatnikiem B – 40% prognozowanego przeciętnego wynagrodzenia miesięcznego (mniej niż wysokość minimalnego wynagrodzenia).

Pan Marcin do 9 lutego 2018 r. był objęty obowiązkowo ubezpieczeniami emerytalnym i rentowymi z tytułu wykonywania umowy zlecenia i umowy o pracę nakładczą. Od 10 lutego 2018 r. jest objęty obowiązkowo tymi ubezpieczeniami z tytułu bycia wspólnikiem. Z tytułu wykonywania umowy zlecenia i umowy o pracę nakładczą może być objęty tymi ubezpieczeniami dobrowolnie.

Jak badamy wnioski składane przez zleceniodawców

Zleceniodawca może zwrócić się do nas z wnioskiem o zbadanie, czy prawidłowo wykazał za Ciebie składki na ubezpieczenia emerytalne i rentowe. Jeżeli ustalimy, że wykazał je błędnie, wraz z odpowiedzią przeznaczoną dla niego przekażemy również jej kopię dla Ciebie.

Ważne!

Rozpatrzymy wniosek w ten sposób, że wskażemy, czy z umowy zlecenia lub współpracy, którą zawarłeś ze zleceniodawcą, będziesz w danym miesiącu objęty ubezpieczeniami emerytalnym i rentowymi obowiązkowo. Nasza odpowiedź na wniosek nie będzie więc stanowiła potwierdzenia prawidłowości ustalenia wysokości podstawy wymiaru składek przez zleceniobiorcę składek (np. prawidłowości uwzględnienia wszystkich składników przychodu stanowiącego podstawę wymiaru składek). Odpowiedź na wniosek będzie aktualna wyłącznie na dzień, w którym ją sporządziliśmy, wniosek nie jest sformalizowany. Przygotowaliśmy jednak wzór wniosku, z którego zleceniodawca może skorzystać. Jest on dostępny na stronie internetowej ZUS patrz: formularz USZ .

Rozpatrzymy Wniosek zleceniodawcy jeśli:

- poda swoje dane identyfikacyjne (dane wnioskodawcy), Twoje dane identyfikacyjne (dane zleceniobiorcy) oraz okres rozliczeniowy, którego wniosek dotyczy

- wszyscy Twoi płatnicy przekazali za Ciebie prawidłowe dokumenty rozliczeniowe za miesiąc(ce) które wskazał we wniosku.

Na wniosku Twój zleceniodawca może podać także dodatkowe informacje (np. o tym ,że wybrałeś tytuł do obowiązkowych ubezpieczeń emerytalnego i rentowych,

9) art. 34 ust. 6 ustawy o systemie ubezpieczeń społecznych

Informacje dodatkowe

Od 1 stycznia 2016 r. nie uległy zmianie w szczególności:

- zasady ustalania podstawy wymiaru składek, w tym zleceniobiorców;

- zasady podlegania ubezpieczeniu zdrowotnemu ani ustalania podstawy wymiaru składek na to ubezpieczenie;

- zasady ustalania obowiązku ubezpieczeń społecznych zleceniobiorców. Jeśli zawarłeś umowę zlecenia z pracodawcą, z którym pozostajesz w stosunku pracy, lub jeżeli w ramach takiej umowy wykonujesz pracę na rzecz pracodawcy, z którym pozostajesz w stosunku pracy, to dla celów ubezpieczeń społecznych uważamy Cię za pracownika; 10) ,

- zasady stosowania ograniczenia podstawy wymiaru składek na dobrowolne ubezpieczenie chorobowe. Jeżeli zgłosiłeś się do dobrowolnego ubezpieczenia chorobowego, to podstawa wymiaru składek na to ubezpieczenie nie może przekraczać miesięcznie 250% prognozowanego przeciętnego wynagrodzenia miesięcznego. Ograniczenie to należy stosować dla każdego tytułu odrębnie 11) . Tak więc, jeśli podlegasz obowiązkowo ubezpieczeniom społecznym z tytułu dwóch umów zlecenia i z każdej z nich zgłosiłeś się do dobrowolnego ubezpieczenia chorobowego, to ograniczenie podstawy wymiaru składek na to ubezpieczenie do 250% dotyczy każdej umowy oddzielnie;

- zasady podlegania ubezpieczeniom chorobowemu i wypadkowemu;

- zasady zgłaszania do ubezpieczeń społecznych oraz korygowania dokumentów ubezpieczeniowych – dowiedz się więcej o zgłaszaniu do ubezpieczeń zleceniobiorców .

Jeśli dokumenty ubezpieczeniowe, które złożył Twój płatnik są nieprawidłowe w świetle zasad rozstrzygania zbiegów tytułów do ubezpieczeń emerytalnego i rentowych jest on zobowiązany do ich odpowiedniego skorygowania we własnym zakresie lub na nasze wezwanie Zakładu, na zasadach określonych w ustawie o systemie ubezpieczeń społecznych, także jeśli nieprawidłowości dotyczą okresu wstecznego. Nie ma znaczenia, że płatnik opierał się na dokumentach/oświadczeniach złożonych przez Ciebie

10) art. 8 ust. 2a i art. 9 ust. 4b ustawy o systemie ubezpieczeń społecznych

11) art. 20 ust. 3 ustawy o systemie ubezpieczeń społecznych

Ustawa z dnia 23 października 2014 r. o zmianie ustawy o systemie ubezpieczeń społecznych oraz niektórych innych ustaw (Dz.U. z 2014 r. poz. 1831, z późn. zm.)

Rozporządzenie Rady Ministrów z dnia 12 września 2017 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2018 r. (Dz.U. z 2017 r. poz. 1747)

Opisy przypadków zbiegów tytułów do ubezpieczeń społecznych

Przypadek I

Pan Jan pracował na podstawie umowy zlecenia zawartej z płatnikiem A – od 1 lutego 2018 r. do 30 marca 2018 r. Pan Jan zawarł także umowę zlecenia z płatnikiem B, którą wykonywał od 11 lutego 2018 r. do 26 marca 2018 r.

Przychód, jaki pan Jan osiągnął w lutym 2018 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 1920 zł,

- z tytułu umowy zawartej z płatnikiem B – 2900 zł.

Przychód, jaki pan Jan osiągnął w marcu 2018 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 2 400 zł

- z tytułu umowy zawartej z płatnikiem B – 2800 zł.

W lutym 2018 r. pan Jan był objęty obowiązkowo ubezpieczeniami emerytalnym i rentowymi z tytułu umowy zawartej z płatnikiem A oraz z tytułu umowy zawartej z płatnikiem B (bo z tytułu umowy zawartej z płatnikiem A nie osiągnął minimalnego wynagrodzenia). Natomiast w marcu tytułem do obowiązkowych ubezpieczeń emerytalnego i rentowych jest wyłącznie umowa zawarta z płatnikiem A (z tego tytułu podstawa wymiaru osiągnęła minimalne wynagrodzenie).

Przypadek II

Pani Natalia pracowała na podstawie umowy zlecenia zawartej z płatnikiem A – od 4 stycznia 2016 r. do 29 lutego 2016 r. Pani Natalia zawarła także:

- umowę zlecenia z płatnikiem B, na podstawie której pracowała od 11 stycznia 2016 r. do 20 lutego 2016 r.,

- umowę zlecenia z płatnikiem C, na podstawie której pracowała od 1 lutego 2016 r. do 20 marca 2016 r.

Przychód, jaki pani Natalia osiągnęła w styczniu 2016 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 0 zł,

- z tytułu umowy zawartej z płatnikiem B – 1 800 zł.

Przychód, jaki pani Natalia osiągnęła w lutym 2016 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 0 zł,

- z tytułu umowy zawartej z płatnikiem B – 1 400 zł,

- z tytułu umowy zawartej z płatnikiem C – 3 400 zł.

Przychód, jaki pani Natalia osiągnęła w marcu 2016 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 4 400 zł,

- z tytułu umowy zawartej z płatnikiem C – 2 900 zł.

Pani Natalia podlegała obowiązkowo ubezpieczeniom emerytalnemu i rentowym:

- w styczniu 2016 r. z tytułu umowy zawartej z płatnikiem A oraz płatnikiem B,

- w lutym 2016 r. z tytułu wszystkich trzech umów, tj. zawartych z płatnikami A, B i C,

- w marcu 2016 r. tylko z tytułu umowy zawartej z płatnikiem C – był to wtedy jej jedyny tytuł do tych ubezpieczeń.

Przypadek III

Pani Magda pracowała na podstawie umowy zlecenia zawartej z płatnikiem A od 1 do 20 stycznia 2016 r. Zawarła także umowę zlecenia z płatnikiem B, na podstawie której pracowała od 15 do 31 stycznia 2016 r. Poza tym od 25 do 31 stycznia 2016 r. wykonywała kolejną umowę zlecenia, którą zawarła z płatnikiem C.

Przychód, jaki pani Magda uzyskała w styczniu 2016 r., wyniósł:

- z tytułu umowy zawartej z płatnikiem A – 1 900 zł,

- z tytułu umowy zawartej z płatnikiem B – 2 000 zł,

- z tytułu umowy zawartej z płatnikiem C – 2 000 zł.

W styczniu 2016 r. pani Magda podlegała obowiązkowym ubezpieczeniom emerytalnemu i rentowym:

- z tytułu umowy zawartej z płatnikiem A – od 1 do 20 stycznia 2016 r.,

- z tytułu umowy zlecenia zawartej z płatnikiem B – od 21 do 31 stycznia 2016 r.,

- Z tytułu umowy zlecenia zawartej z płatnikiem C pani Magda nie podlegała w styczniu ubezpieczeniom emerytalnemu i rentowym ( przychód z tytułu wykonywania umowy zawartej z płatnikiem A osiągnął minimalne wynagrodzenie.